Severity: Notice

Message: Undefined offset: 2

Filename: controllers/site.php

Line Number: 213

关于作者:@谢晨星,执一资本副总裁,曾经的连续创业者,IT专栏作家,研究领域包括互联网金融、汽车、教育等多个行业,曾参与投资人人车、小马购车、美利金融等多个汽车及相关领域公司,所有研究报告可通过关注微信公众号vcnote投资笔记查阅。

关于执一资本: Yi Capital执一资本是一家新兴的风险投资机构,目前管理一期美元基金和一期人民币基金,专注于产业互联网早期和成长期投资,如房产、汽车、金融、物流、O2O等领域,尤其在汽车领域投资了创新的汽车消费金融公司加油宝、新车电商平台小马购车、领先的汽车金融公司美利金融等,基金出资人包括众多国内互联网及消费行业的领军企业家。

汽车工业在全球已有上百年历史,中国的民用汽车工业伴随改革开放至今也有30多年历程。而自2009年国务院出台《汽车产业调整振兴规划》,将汽车行业首次列入国民经济重要支柱产业,又将该行业带入新一轮高速发展通道,当年销量即突破1000万辆,连续7年年化复合增长率达18%,使中国成为全球第一大新车市场。而伴随着互联网、移动互联网技术的进步,如何与汽车产业相结合进行发展一直是一个非常重要命题。

纵观整个汽车+互联网产业链,可大致划分为生产制造、销售流通、使用服务等三个大方向,又可进一步细分为新能源汽车、汽车智能化、新车电商、移动工具/资讯/社区服务、驾考培训、汽车金融、汽车保险、二手车、停车/加油/洗车服务、保养维修、汽车配件等11个子领域。

总结来说,我们认为汽车+互联网产业链的创业投资机会由以下三大类因素驱动:

一、技术进步驱动的投资机会:

1、电动汽车,由于锂电池技术进步、能量密度增大,特斯拉首创采用松下NCR 18650

3100mAh电池及独创的电控技术构建Model S车型的电池组,使得高稳定、高性能、长续航的新能源车成为可能,引发行业革命。

2、智能驾驶,主要受益于固态激光雷达和深度学习技术的进步,使得低成本、高安全性的智能辅助驾驶乃至无人驾驶成为可能。

3、汽车+移动互联网,智能手机的发展让用户可以更方便的随时随地查询跟汽车驾驶、使用相关的信息或服务。

二、市场演进驱动的投资机会:

1、新车电商,用户进入二次以上购车消费周期,电商消费习惯成熟,传统4S经销模式面临增长拐点,汽车主机厂与渠道博弈加剧。

2、二手车电商,私人汽车存量市场基数庞大,用户二次以上购车消费行为趋于理性,车辆事故检测技术逐渐标准化。

3、汽车金融,互联网金融的进步推动汽车金融向三四线中低收入人群,及二手车经营性、消费性贷款等领域渗透普及。

4、汽车后服务O2O,汽车存量市场的迅速增长,智能手机的普及,一二线城市商业地产成本的提升,都促使汽车领域O2O服务得到发展。

三、政策红利驱动的投资机会:

1、驾考,2015年驾考改革在全国开放考试指标,实行自主约考、自学直考、可异地考试等新规,促进了该领域的创业投资机会。

2、汽配B2B及连锁维修,交通部于2014年9月发布《关于促进汽车维修业转型升级、提升服务质量的指导意见》,打破了汽车售后服务维修零部件供应垄断和维修服务垄断。

3、车险,保监会于2016年1月开始在部分地区试点推进商业车险改革,放宽保费定价上下限,推进了该领域技术和商业创新。

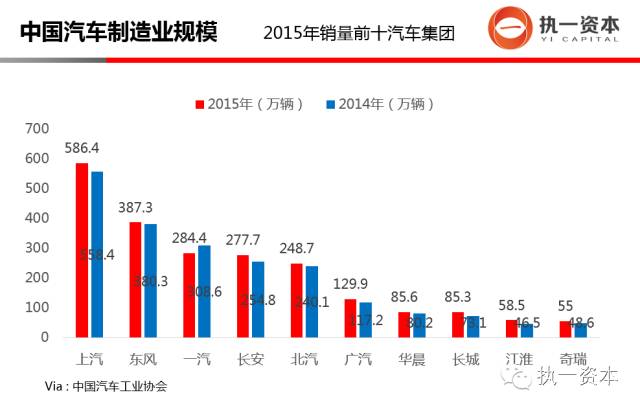

汽车制造

2015年中国汽车销量2459.8万辆,与2014年同比增长4.7%,主机厂市场集中度CR5=72.5%,CR10=91.6%,传统汽车制造产业非常成熟饱和,新能源和智能化是主机厂寻求差异化突破的两个主要方向。

电动汽车将动力结构简化为电池、电机、电控三部分,相比燃油汽车在一定程度上降低了生产和维护门槛。但对于该领域创业企业来说,需要至少在某一技术点上具有领先独创性,才具备长期发展的机会和能力。

智能驾驶技术三要素:感知,决策,控制。感知包括雷达、摄像头、V2X 通信、以及精确定位元素构成;控制包括

AEB自动制动控制器、ACC电源控制器、LKS车道保持控制器等等。而智能决策系统最为复杂,包括环境探测、自动制动、自动提速、自动变道等众多功能,需要综合运用深度学习等多种前沿算法,创业公司在该领域面临的技术挑战极大。

汽车制造极为复杂,是人力、技术、资本密集型行业,具有高投入、高风险特性。2015年新车市场增长见顶,造成部分产线资源闲置,使初创企业有机会利用闲置产能进行小规模试生产。

新车电商

新车销售流通市场体量巨大,

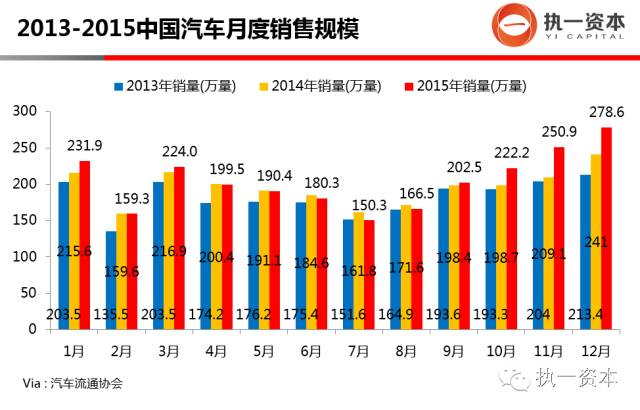

2015年中国汽车销量2460万辆,汽车流通领域市场规模高达近3万亿/年,仅次于房地产市场。而新车销售作为整个汽车产业的入口,衍生出汽车金融、汽车保险、汽车配件、二手车及后服务等众多需求。

根据中国汽车流通协会发布的《2014中国汽车经销商集团百强排行榜》显示,TOP10汽车经销商集团合计销售收入5091亿元,销量252万辆,汽车经销商集团呈高度分散状态,CR10=10.7%,行业整合提升空间巨大。

而随着中国居民人均收入逐渐提升,汽车正在从高端消费品变为日常消费品,用户从首次购车转向二次、三次购车,对于购买流程更加熟悉,汽车交付服务更加标准化,电商化条件逐渐成熟。

中国新车销售市场在历经十余年高速成长后迎来行业拐点,从卖方市场逐渐转向买方市场,传统汽车经销商集团和主机厂之间博弈加剧,主机厂主导的线下4S店销售模式的弊端越来越突出,到了变革的关键点,从而使低成本、高效率的互联网电商有机会参与到汽车销售渠道的深度变革中。

2015年上半年中国汽车销量1185.4万量,同比2014年仅增长1.47%,尤其是7月同比跌幅7.12%,中国汽车产业连续十几年的增长首次出现严重下滑。2015年9月紧急出台救市措施1.6升以下排量购置税减半,才将全年销量勉强拉回同比微增4.7%,行业龙头国机汽车全年营业收入同比大跌29.1%,2016年形势更加严峻,将倒逼4S经销体系改革,推动汽车电商、2S社区店、品牌混营等模式的发展。

驾考培训

至2015年,中国汽车驾驶员人数达2.8亿人,2005-2015年均复合增长率13.3%,2014-2015年新增考试合格人数超3000万人,按考试合格通过率86%,人均客单价3600元计算,市场规模达1255亿元/年。

行业龙头上市公司东方时尚2015年招生20万人(北京18万人),平均客单价5795元,实现营业收入13.3亿元,净利润3.3亿元,净利润率达24.8%,其市场占有率仅为0.7%,市值却高达165亿。

而传统驾校存在等待时间长、费用高、价格不透明、教学质量差、态度差等问题,用户痛点非常显著。依托于互联网的创业公司可为用户提供针对性的优质服务,并通过社会化众包训练场、教练车、教练,在提升服务品质的同时,使培训能力实现规模化增长是关键。

高校学生构成了该领域新增用户的主要群体,因此在高校市场如大学生分期、兼职等方向有一定积累的团队,在获取用户能力方面更具优势。

车险

2015年中国车险保费收入6199亿元,同比增长12.4%,过去五年年化复合增长率15.6%。但是由于险种统一定价同质化严重、配件价格居高不下等原因,行业平均赔付率达65%,费用率超过30%,人保财险综合成本率96.5%,平安财险综合成本率95.6%。

人保、平安、太平洋三家在车险保费收入合计占全行业70%,处于相对垄断状态,且由于监管较严格,初创公司在该领域较为弱势。

大型车险公司的核心需求在于降低赔付率和费用率,因此其在推动降低汽车配件、维修成本,及压缩代理人层级网络等方向有更强意愿。而随着保监会开始在部分地区试点推进商业车险改革,放宽保费定价上下限,基于用户行为数据分析的UBI车险更受中小型保险公司的欢迎。

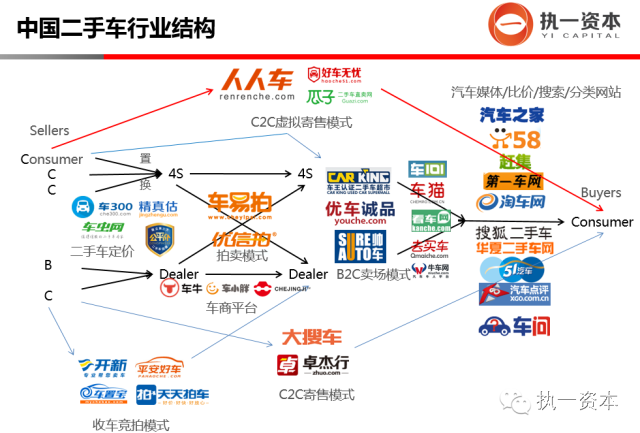

二手车

2015年中国二手车实际增长率仅2.3%,甚至低于新车增长4.7%,远低于所有人预期,而相对应的是资本在该市场所进行的大规模投入所导致的行业激烈竞争,不论是参与在其中的创业者还是投资人都对二手车市场的发展速度抱有过于不切实际的预期。

出现该状况的原因主要有以下三方面:

1、二手车市场受新车市场影响极大,同款车型的新车价格是二手车定价的参考基准,但是2015年中国新车行业销量首次出现巨幅下跌,厂商及经销商纷纷大幅下调新车价格清理库存,购置税推出减半政策,严重波及到二手车的定价和销售,导致众多品牌车型相比同款新车毫无价格优势。

2、二手车金融渗透率相比新车严重过低,新车消费性及经营性贷款有众多金融机构参与其中,甚至部分主机厂也会在其中贴息,而反观二手车则缺乏相匹配的金融服务商,且贷款利率高企,大幅抬升了用户的购买门槛。

3、优质车源少,中国目前的二手车仍以个人车源为主,流转周期在6-7年之间,车况不好、供给有限且价格偏高,而美国的二手车中有相当比例车源来自leasing融资租赁销售模式到期回收的三年左右优质车源,以及大量来自B端租车公司的拍卖车源,车况较好且价格便宜。

因此我们认为中国的二手车市场虽然未来前景广阔,但行业尚待在新车、金融及融资租赁等三个方面的进一步培育,仍需三至五年时间的发展才能更上一个台阶。

更多二手车领域研究可关注笔者《万亿级市场:中国二手车行业研究》一文。

汽车后服务

截止2015年底,中国民用小型载客汽车总量达1.36亿辆,所衍生的停车、洗车、加油、车险、美容、保养、维修、汽配等市场高达万亿规模。

但是,工具/社区类移动端产品用户粘性低,活跃比率差,商业模式高度依赖于广告。停车/加油/洗车类产品并未能达到滴滴式“高频使用”预期,而车险、保养、维修业务则更为低频,用户获取成本较高,服务能力、质量与规模化能力成反比。

整个市场竞争在2015年上半年达到顶峰,下半年随着资本市场寒冬大幅冷却,但多数公司的经济模型仍无法实现盈亏平衡,行业尚待进一步整合。

综上所述,汽车产业是如此庞大而纷繁复杂的一个行业,伴随着技术和市场的进步,仍然能够在商业上保持不断的推陈出新,任何参与其中的人都既需要对其历史有足够的敬畏心,又要能不受行业传统所桎梏,勇于尝试、突破创新,才能有所成就。执一资本愿同汽车行业的所有创业者们,共同携手推动产业进步。

info@yicapital.com

010-8444 2268

北京市朝阳区霄云路40号国航世纪大厦707C

Copyright © 2014 Yi Capital Inc. 京ICP备15015229

执一(北京)投资管理有限公司